光伏发电的

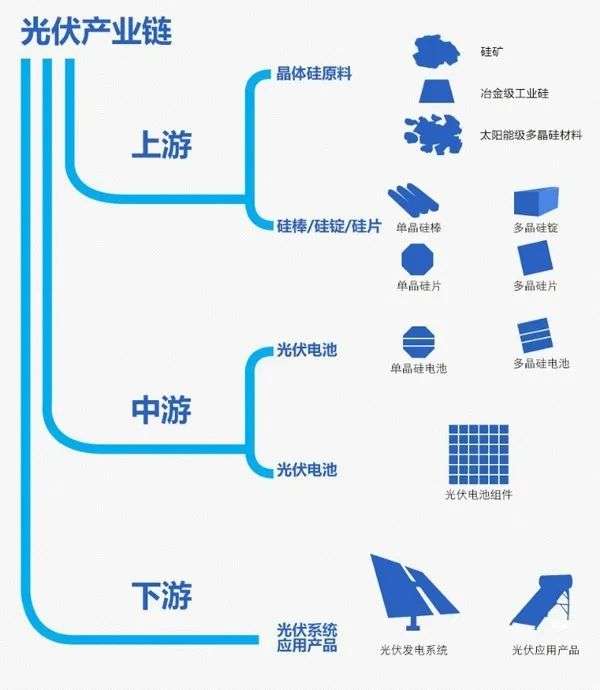

产业链主要有上游主要为光伏电池相关原材料组成,包括形成电池的单晶硅和多晶硅;中游主要为电池片、电池组件生产企业和系统集成企业;下游为光伏发电应用领域,包括分布式光伏发电和集中式电站。

目前,上游多晶硅和单晶硅生产业企业主要有保利协鑫、隆基股份、通威股份、中环股份等。而硅片生产企业已经呈现双寡头格局,中国的太阳能硅片占据全球市场份额的大部分,而中国的市场中,主流的厂商主要有包括隆基、中环、中晶等,产能格局仍高度集中,2020年中环股份、隆基股份硅片对外销售规模约分别为168.29亿元和155.13亿元,两家公司占据绝对领先地位。

中游电池片和组件生产企业主要有通威、隆基、晶澳等。光伏发电系统中逆变器生产厂商主要有阳光电源等企业;涉及系统集成的包括亿晶光电、正泰电器等。部分企业,如隆基股份基本已经形成从单晶硅到组件到电站光伏运营一套完整的光伏发电产业链。

从我国光伏发电行业产业链企业区域分布来看,山东和福建是光伏发电企业分布最多的省份,其次如江苏、山西、安徽等省份光伏发电企业也较多。

从代表性上市公司分布情况来看,浙江、江苏、广东等地代表性上市公司较多,同时陕西、四川、天津等省市也拥有如隆基股份、通威股份以及中环股份等光伏行业的龙头企业。

目前,江苏拥有的光伏产业园区数量最多,为12个,其次是浙江,山东排名第三。

光伏产业链较长,涉及到的企业较多,其中部分企业在产业链多个环节布局,相比之下,隆基股份在组件和硅片产量方面优势较位突出。